Согласно документу, юридические лица, в том числе являющиеся плательщиками единого налогового платежа, валовая выручка которых за налоговый период не превышает трех миллиардов сум, вправе выбрать упрощенный порядок исчисления и уплаты налога на добавленную стоимость.

Для перехода на упрощенный порядок исчисления и уплаты налога на добавленную стоимость налогоплательщики представляют письменное уведомление о переходе на упрощенный порядок исчисления и уплаты налога на добавленную стоимость в орган государственной налоговой службы по месту налогового учета в следующие сроки:

- юридические лица, валовая выручка которых по итогам предыдущего года не превышает трех миллиардов сум, – не позднее 1 февраля текущего года;

- юридические лица, валовая выручка которых в течение налогового периода превысила один миллиард сум, – не позднее 15 числа месяца, следующего за месяцем, в котором валовая выручка превысила один миллиард сум;

- юридические лица, изъявившие желание уплачивать налог на добавленную стоимость на добровольной основе, – не позднее одного месяца до начала отчетного периода, а вновь созданные – до начала осуществления деятельности.

Налоговым периодом в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость является календарный год.

Отчетным периодом в рамках упрощенного порядка исчисления и уплаты налога на добавленную стоимость является месяц.

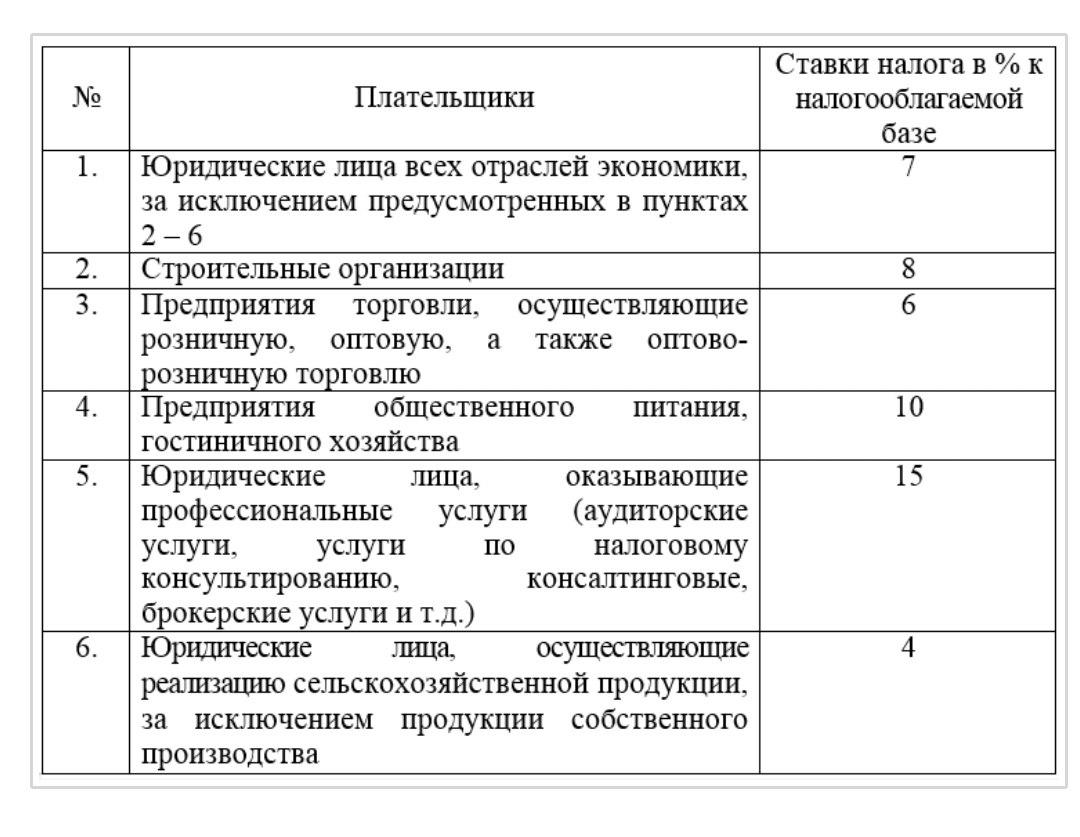

Дифференцированные ставки налога на добавленную стоимость для налогоплательщиков, перешедших на упрощенный порядок исчисления и уплаты налога на добавленную стоимость, устанавливаются в следующих размерах:

С полным текстом документа можно ознакомиться здесь.